東京(渋谷区・恵比寿)の税理士事務所|税理士法人セルボ・クレール 東京事務所

非居住者口座情報自動交換制度について最近周囲がザワついている件

2017/07/18

2年前に、とある「資産家に対する課税強化について」というテーマでセミナーをする機会があったので、

その時に下記の3つの制度が導入されるというのをご紹介しました。

- 非居住者口座情報自動交換制度

- 国外財産調書提出制度

- 国外転出時課税制度

上記のセミナーでは今後海外への資産移転は見合わせた方がいいし、過去に海外口座に資金の蓄積があった場合には、申告漏れ等疑われることになるので、速やかに是正した方がいいとアドバイスしていました。

クライアントにも、まだ先だけど「非居住者口座情報自動交換制度」が数年先に実施されるみたいなので、「僕があずかり知らない海外口座があるなら気をつけてくださいね」ってゆーていたんですが、最近になって、数人から海外口座は閉鎖した方がええらしいなと問い合わせがありました笑

いや、それ前にゆーてたしということで、いい機会なので、再度簡単にまとめておこうと思います。

当時の資料は大阪事務所のHPでDLできますので、ご参考までに。

日本から各国への情報交換

2年前だとまだあやふやな状況ではあったのですが、非居住者口座情報自動交換制度は着々と進捗していたみたいですね。

最速の情報交換時期は下記の模様です。

OECDのHPまでは確認していませんが、基本的には同じ時期・期間でOECD各国においても実施されるのでしょう。

| 時期・期間 | 日本の場合(平成30年より交換実施の場合) |

| 報告対象となる契約(口座開設など)の判定時期 | 平成29年12月31日の契約状況によって(毎年繰り返し) |

| 報告対象となる契約残高の判定時期 | 平成29年12月31日時点の残高 |

| 報告対象となる金融取引などの集計期間 | 各年の1月1日〜12月31日までの取引 |

| 報告時期 (金融機関から国税への報告時期) | 翌年4月30日までに税務署長に提出(毎年繰り返し) |

| 日本からOECD諸外国への報告時期 | 平成30年(平成29年分)中に実施(毎年繰り返し) |

毎年12月31日時点の契約の有無に応じて、対象となる非居住者口座が選別されることになると考えられます。

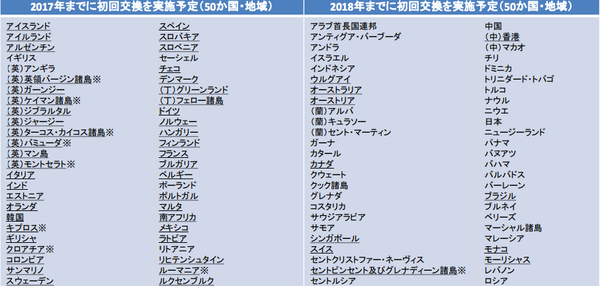

OECD諸外国から日本への報告

少し古い資料ですが、OECD諸外国の情報交換実施予定は下記のようになっています。

出典:国税庁「自動的情報交換の実施予定国・地域一覧表」

注意:上記の※印が付されている国・地域は日本に対して金融口座情報の提供を求めていないため、日本からは金融口座情報を提供しない予定の国・地域を意味します。

OECD内では日本はどちらかといえば情報交換の実施が法令整備のために遅れている方なので、先行して2017年(平成29年)に初回交換を予定している国・地域との交換も、日本が初回交換を予定している2018年(平成30年)より実施されることになります。

また、日本は租税条約に基づく二国間合意により、シンガポールと香港との間での情報交換は必ず実施されます。

もし海外に口座がある場合どうする?

クライアントが僕に電話してきたのは、知人から「非居住者口座情報自動交換制度がスタートする前に、中国の銀行口座を閉鎖しとく方がええと言われたけど、どう思う?」というものでした。

交換時期等を見れば平成29年12月31日までに現地の口座を解約していれば、中国から日本への情報交換には載らないでしょうから、その人の言うことにも一理あると思います。

ただ、もし、何らかのお金がたくさん国外にある場合には、口座を解約したところで現金を日本の金融機関においそれと海外送金もできないでしょうし、現地の人の名義預金として預けておく位しか方法はなさそうですよね。

仮に名義預金にする位ならBitcoinにしてしまうのがベターなような気がしますが、やはり出所不明なお金を持つと普通の人はマネロンできませんから、最初からこういったことはやらない方がいいと思います。

というわけで、上記の非居住者口座情報自動交換制度が実施されると、これで日本の資産家に対する課税強化はようやく一段落することになるわけです。

資産家に対する課税課税強化の御三家

| 資産家向けの規制 | 目的 |

| 非居住者口座情報自動交換制度 | 国外財産調書の裏付け確認、無申告資産・収入の洗い出し |

| 国外財産調書提出制度 | 国外財産の事前報告の義務化 |

| 国外転出時課税制度 | 国外出国時の金融資産に対する課税強化 |

税理士法人セルボ・クレール

TOKYO OFFICE.

〒150-0013

東京都渋谷区恵比寿1-23-21 ヤマトハイツ802号室

TEL:03-6721-9737(営業時間:9:30〜18:30)

FAX:03-6721-9738

Mail:info(a)cerveau-creer.com

代表社員 税理士 長村 安展

公認会計士・税理士 渡邉 一生

OSAKA OFFICE.

〒530-0047

大阪市北区西天満1-1-11 レーベルビル4F

TEL:06-6809-1664(営業時間:9:30〜18:30)

FAX:06-6809-7664

Mail:info(a)cerveau-creer.com

代表社員 税理士 木下 陽介

公認会計士・税理士 辻秀明